روشهای مختلف تلفیق برای شرکتهای فرعی و وابسته

روشهای مختلف تلفیق برای شرکتهای فرعی و وابسته

در حسابداری تلفیقی برای شرکتهای فرعی و وابسته، چندین روش مختلف برای تلفیق دادهها وجود دارد. این روشها بسته به میزان کنترل و مالکیت شرکت مادر در شرکت فرعی انتخاب میشوند. در اینجا به سه روش اصلی تلفیق اشاره میکنیم:

-

تلفیق کامل: این روش زمانی استفاده میشود که شرکت مادر ۱۰۰٪ سهام شرکت فرعی را در اختیار داشته باشد یا کنترل کامل بر آن داشته باشد. در این روش، تمام داراییها، بدهیها، درآمدها و هزینههای شرکت فرعی بهطور کامل در صورتهای مالی تلفیقی وارد میشود. این شامل تمامی تراکنشهای داخلی، بدهیها و وامها است که باید حذف شود. در این روش، هیچگونه سهم غیرکنترلی (minority interest) در گزارشها نشان داده نمیشود.

-

تلفیق جزئی (معمولی): این روش زمانی بهکار میرود که شرکت مادر مالکیتی کمتر از ۱۰۰٪ (ولی بیشتر از ۵۰٪) در شرکت فرعی داشته باشد و بتواند بر سیاستهای مالی آن تاثیر بگذارد. در این روش، علاوه بر تلفیق کامل دادهها از شرکت فرعی، بخشی از سهم غیرکنترلی در ترازنامه و صورت سود و زیان لحاظ میشود. سهم شرکت مادر و سهم غیرکنترلی بهطور جداگانه در گزارشهای مالی نشان داده میشود.

-

تلفیق نسبی: این روش برای شرکتهای وابستهای است که کنترل کامل یا تأثیر قابلتوجهی در تصمیمگیریهای مالی ندارند. در اینجا، تنها بخشی از دادههای مالی (معمولاً بر اساس درصد مالکیت) در صورتهای مالی تلفیقی گنجانده میشود. این روش بیشتر در مواقعی بهکار میرود که شرکت مادر تنها تأثیرگذار بر تصمیمات استراتژیک باشد ولی کنترل کامل نداشته باشد.

کاربردهای صورتهای مالی تلفیقی

-

صورتهای مالی تلفیقی شرکتها:

صورتهایی که برای شرکتهای وابسته و زیرمجموعههای یک گروه تهیه میشود و عملکرد مالی آنها را بهطور یکپارچه نشان میدهد، این صورتها بهطور دقیقتر وضعیت مالی کل گروه را نمایش میدهند.

-

گزارش مالی تلفیقی شرکتهای گروه:

گزارشی که شامل دادههای مالی کل گروه از جمله شرکتهای مادر و فرعی میشود و بهصورت یکجا وضعیت مالی آنها را تحلیل میکند.

-

صورتهای مالی تلفیقی برای تحلیلگران:

این صورتها برای تحلیلگران مالی و سرمایهگذاران طراحی شدهاند و به آنها کمک میکنند تا بهطور دقیقتر به تحلیل عملکرد گروههای شرکتی پرداخته و تصمیمات سرمایهگذاری بهتری اتخاذ کنند.

-

صورتهای مالی تلفیقی برای سرمایهگذاران:

گزارشهایی که به سرمایهگذاران کمک میکند تا از طریق درک دقیقتر وضعیت مالی یک گروه، تصمیمات سرمایهگذاری آگاهانهتری بگیرند.

-

صورتهای مالی تلفیقی برای حسابرسان:

این صورتها به حسابرسان اجازه میدهند که فرآیندهای مالی گروه را بهطور جامع و دقیق ارزیابی کرده و صحت و شفافیت گزارشهای مالی را بررسی کنند.

-

صورتهای مالی تلفیقی و تحلیلهای مالی:

گزارشهای مالی تلفیقی بهطور معمول همراه با تحلیلهای مالی میآیند که میتواند شامل ارزیابیهای مقایسهای، پیشبینیهای مالی و تحلیلهای روندهای موجود باشد.

-

صورتهای مالی تلفیقی و گزارشهای حسابرسی:

گزارشهایی که توسط حسابرسان تهیه میشود و شامل ارزیابی و تایید صحت صورتهای مالی تلفیقی است، بهطور کلی اطمینان میدهد که گزارشها با استانداردهای حسابداری مطابقت دارند.

-

صورتهای مالی تلفیقی در گزارشهای مالی:

این عبارت به توضیح و تجزیه و تحلیل صورتهای مالی تلفیقی در گزارشهای مالی کلی اشاره دارد که معمولاً شامل اطلاعات مالی تمامی شرکتهای وابسته به گروه میشود و برای ذینفعان مختلف نظیر سرمایهگذاران و حسابرسان مفید است.

روشها و فرآیندهای تلفیق مالی

مقایسه بین روشهای مختلف تلفیق به تصمیمگیریهای مالی کمک میکند تا با توجه به میزان کنترل و سهم مالکیت، گزارشی دقیق و شفاف از وضعیت مالی گروه شرکتها ایجاد شود. از مهمترین تفاوتهای این روشها میتوان به موارد زیر اشاره کرد:

تلفیق کامل

تلفیق جزئی

تلفیق نسبی و تفاوتهای آن با سایر روشها

سوالات متداول

چرا و چگونه صورتهای مالی تلفیقی میتوانند در تصمیمگیریهای مالی کمک کنند؟

صورتهای مالی تلفیقی کمک میکنند تا سرمایهگذاران، مدیران و تحلیلگران مالی تصویر دقیقی از وضعیت مالی گروه شرکتها داشته باشند. این صورتها بهویژه برای ارزیابی عملکرد مالی و تصمیمگیریهای سرمایهگذاری حائز اهمیت است، زیرا میتوانند درآمد، هزینهها و سودآوری گروه را بهطور شفاف نمایش دهند. این اطلاعات برای اتخاذ تصمیمات مالی آگاهانه، ارزیابی ریسک و تخصیص منابع سرمایهگذاری ضروری هستند.

تفاوت بین تلفیق جزئی و کامل چیست؟

تلفیق کامل زمانی انجام میشود که شرکت مادر مالک ۱۰۰٪ سهام شرکت فرعی باشد یا کنترل کامل بر آن داشته باشد. در این روش، تمامی دادههای مالی شرکت فرعی بهطور کامل در صورتهای مالی تلفیقی وارد میشود. اما در تلفیق جزئی، زمانی که شرکت مادر مالکیت کمتری در شرکت فرعی داشته باشد (بیشتر از ۵۰٪ ولی کمتر از ۱۰۰٪)، علاوه بر تلفیق کامل دادهها، سهم غیرکنترلی نیز در صورتهای مالی گزارش میشود. این سهم غیرکنترلی بهطور جداگانه در ترازنامه و صورت سود و زیان درج میشود.

مشکلات رایج در تجزیه و تحلیل صورتهای مالی تلفیقی

تجزیه و تحلیل صورتهای مالی تلفیقی میتواند چالشبرانگیز باشد، زیرا این صورتها شامل دادههایی از چندین شرکت فرعی هستند که ممکن است در مناطق مختلف جغرافیایی و صنعتی فعالیت کنند. برخی از مشکلات رایج در تجزیه و تحلیل این صورتها عبارتند از:

-

حذف تراکنشهای درونگروهی: یکی از چالشهای اصلی در تجزیه و تحلیل صورتهای مالی تلفیقی، حذف دقیق تراکنشهای درونگروهی است. این تراکنشها ممکن است شامل فروش و خرید کالا و خدمات میان شرکتهای گروهی، وامها، یا درآمد و هزینههای داخلی باشند. در صورتی که این تراکنشها بهدرستی حذف نشوند، ممکن است موجب محاسبه درآمد و هزینههای اضافی شود که تصویر دقیقی از وضعیت مالی گروه ایجاد نخواهد کرد.

-

تفاوتهای حسابداری بین شرکتها: هر شرکت ممکن است از روشهای مختلف حسابداری استفاده کند که باعث میشود دادههای مالی آن با سایر شرکتها قابل مقایسه نباشند. برای مثال، ممکن است یک شرکت از روش هزینهتمامشده برای محاسبه داراییها استفاده کند، در حالی که دیگری از روش ارزشگذاری منصفانه. این تفاوتها میتواند تحلیل صورتهای مالی تلفیقی را دشوار کند و به تفسیر نادرست اطلاعات منجر شود.

-

تاثیر نرخ ارز: اگر گروه شرکتها در چندین کشور با ارزهای مختلف فعالیت کند، تجزیه و تحلیل صورتهای مالی تلفیقی با چالشهای مربوط به نوسانات نرخ ارز روبرو میشود. این نوسانات میتوانند تاثیر زیادی بر ارزشگذاری داراییها، بدهیها و سودآوری شرکتها بگذارند.

چالشها و مسائل مرتبط با صورتهای مالی تلفیقی

چالشهای قانونی و مالیاتی میتوانند تاثیر زیادی بر تهیه صورتهای مالی تلفیقی بگذارند. این چالشها به ویژه زمانی که گروه شرکتها در کشورهای مختلف فعالیت دارند، خود را نمایان میکنند:

-

تفاوتهای مالیاتی: قوانین مالیاتی در کشورهای مختلف میتوانند بسیار متفاوت باشند و این تفاوتها میتواند در نحوه محاسبه درآمد، هزینهها و مالیاتها تاثیرگذار باشد. برای مثال، در برخی کشورها مالیات بر ارزش افزوده بهطور مستقیم از درآمد محاسبه میشود، در حالی که در کشورهای دیگر ممکن است مالیاتهای غیرمستقیم اعمال شود. این تفاوتها میتواند صورتهای مالی تلفیقی را پیچیده کند.

-

تفاوتهای قانونی در گزارشگری مالی: برخی کشورها ممکن است قوانین خاصی در خصوص گزارشگری مالی و حسابداری داشته باشند. این قوانین میتواند شامل الزامات ویژهای برای افشای اطلاعات مالی یا رعایت استانداردهای خاصی مانند IFRS یا GAAP باشد. در نتیجه، همگامسازی صورتهای مالی از شرکتهای مختلف ممکن است چالشبرانگیز باشد.

-

مسائل مربوط به مالکیت و کنترل: در برخی کشورها، قوانین مالکیت و کنترل شرکتها ممکن است باعث بروز مشکلاتی در تلفیق صورتهای مالی شود. برای مثال، ممکن است در برخی مناطق قانونی وجود داشته باشد که اجازه ندهد شرکتها بهطور کامل بر روی شرکتهای فرعی خود کنترل داشته باشند، یا قوانینی که مالکیت شرکتهای فرعی را پیچیدهتر میکند.

مشکلات در شفافیت و دقت دادهها

یکی از مشکلات اساسی در تهیه و گزارشدهی صورتهای مالی تلفیقی، فقدان شفافیت و دقت در دادههای مورد استفاده است. در این نوع صورتهای مالی، اطلاعات مالی چندین شرکت که تحت مالکیت یا کنترل یک گروه اقتصادی قرار دارند، باید بهطور یکپارچه و دقیق تلفیق شوند. این فرآیند میتواند با چالشهای زیادی همراه باشد که در نهایت میتواند به کاهش کیفیت و دقت صورتهای مالی منجر شود.

اولین مشکل در شفافیت دادهها، بهویژه در شرکتهایی با ساختارهای پیچیده مالی، شامل شناسایی و گزارشگیری صحیح معاملات داخلی است. در صورتهای مالی تلفیقی، تمامی معاملات بین شرکتهای گروه باید حذف شود تا از دوبارهمحاسبه یا افزوده شدن اشتباهی آنها به صورتهای مالی جلوگیری شود. این فرآیند، که به “حذف معاملات داخلی” شناخته میشود، ممکن است بهخوبی انجام نشود و باعث اشتباهاتی در دادهها و نتایج نهایی گردد.

مشکل دیگر در شفافیت دادهها، اختلافات در سیاستهای حسابداری بین شرکتهای مختلف است. برای مثال، ممکن است یکی از شرکتها از روشهای خاصی برای ارزیابی داراییها یا شناسایی درآمدها استفاده کند که با سایر شرکتهای گروه متفاوت باشد. این تفاوتها میتواند منجر به ابهام در گزارشهای مالی و کاهش دقت در ارزیابی وضعیت مالی گروه شود.

از سوی دیگر، دقت در شناسایی داراییها و بدهیها نیز چالشی مهم است. بهویژه در صورتهای مالی تلفیقی، ارزیابی دقیق داراییها، بدهیها و سرمایهها از اهمیت ویژهای برخوردار است. این اطلاعات باید بهطور کامل و دقیق منعکس شوند، اما فرآیند تلفیق میتواند باعث اشتباهاتی در شناسایی صحیح داراییها یا بدهیها و تخصیص نادرست آنها شود.

چالشهای حسابرسی در صورتهای مالی تلفیقی

حسابرسی صورتهای مالی تلفیقی یکی از پیچیدهترین فرآیندهای حسابرسی است که به دلیل تلفیق اطلاعات مالی چندین شرکت، با چالشهای زیادی روبهرو است. این چالشها میتواند شامل مشکلات مرتبط با شفافیت دادهها، تطبیق سیاستهای حسابداری، و شناسایی تضادها و اختلافات در گزارشها باشد. یکی از مشکلات عمده، تلفیق صحیح و بدون خطای دادهها است.

در فرآیند حسابرسی صورتهای مالی تلفیقی، حسابرسان باید اطمینان حاصل کنند که تمام معاملات داخلی گروه بهدرستی حذف شدهاند و گزارشهای نهایی تنها شامل اطلاعات واقعی و مستقل از هر شرکت است. این کار مستلزم بررسی دقیق تمام معاملات بین شرکتها و تطبیق آنها با استانداردهای حسابداری است.

چالش دیگر در حسابرسی صورتهای مالی تلفیقی، تفاوتهای اساسی در سیاستهای حسابداری بین شرکتهای مختلف است. این تفاوتها میتواند شامل نحوه ارزیابی داراییها، شناسایی درآمدها، یا تخصیص هزینهها باشد. حسابرسان باید این تفاوتها را شناسایی کرده و فرآیندهای تطبیق مناسب را برای حفظ یکپارچگی گزارشها انجام دهند.

همچنین، چالشهای حقوقی و مالی در شراکتها و سرمایهگذاریهای مشترک نیز میتواند به پیچیدگیهای حسابرسی افزوده شود. در صورتی که شرکتهای تابعه در قالب مشارکتها با دیگر شرکتها فعالیت کنند، حسابرسان باید از دقت و تجربه بالایی برای شناسایی و گزارشدهی صحیح این مشارکتها برخوردار باشند.

سوالات متداول

چرا در بعضی موارد صورتهای مالی تلفیقی نادرست تهیه میشود؟

صورتهای مالی تلفیقی ممکن است نادرست تهیه شوند بهدلایل مختلف. یکی از دلایل اصلی، عدم تطابق دقیق اطلاعات مالی شرکتهای فرعی با استانداردهای حسابداری مورد نظر است. همچنین، مشکلات در حذف تراکنشهای درونگروهی، محاسبات نادرست نرخ ارز، و اشتباهات در تبدیل اطلاعات حسابداری از زبانهای مختلف مالی نیز میتوانند باعث نادرستی این صورتها شوند.

چه چالشهایی در تنظیم صورتهای مالی تلفیقی برای شرکتهای با زیرمجموعههای بینالمللی وجود دارد؟

تنظیم صورتهای مالی تلفیقی برای شرکتهای با زیرمجموعههای بینالمللی چالشهای متعددی دارد. تفاوتهای قانونی و مالیاتی میان کشورها، تفاوت در زبانها و استانداردهای حسابداری، و مسائل مربوط به تبدیل نرخ ارز، از جمله این چالشها هستند. علاوه بر این، مسائل مربوط به کنترل و مالکیت در برخی کشورها نیز میتواند پیچیدگیهایی ایجاد کند.

کاربرد صورتهای مالی تلفیقی در تصمیمگیریهای مالی

اهمیت صورتهای مالی تلفیقی برای سرمایهگذاران

صورتهای مالی تلفیقی برای سرمایهگذاران ابزاری ضروری جهت ارزیابی عملکرد کلی گروههای شرکتها به شمار میآید. این صورتها تصویر دقیقی از وضعیت مالی شرکتهای مادر و فرعی در اختیار سرمایهگذاران قرار میدهند و به آنها کمک میکنند تا تصمیمات بهتری در خصوص خرید، فروش یا نگهداری سهام اتخاذ کنند. با استفاده از صورتهای مالی تلفیقی، سرمایهگذاران میتوانند بهطور شفاف از درآمدها، هزینهها و سودآوری واقعی گروههای شرکتی آگاه شوند و نسبت به ریسکها و فرصتهای سرمایهگذاری آگاهی پیدا کنند.

از آنجا که صورتهای مالی تلفیقی تمام منابع مالی گروه را یکپارچه گزارش میدهند، سرمایهگذاران میتوانند ارزیابی دقیقتری از سودآوری کل گروه داشته باشند. این امر بهویژه در تحلیلهای مبتنی بر تحلیل بنیادی و بررسی قدرت مالی گروه شرکتها اهمیت دارد.

نحوه استفاده از صورتهای مالی تلفیقی برای تحلیل عملکرد مالی

در تحلیل عملکرد مالی شرکتهای گروهی، صورتهای مالی تلفیقی ابزاری بسیار مؤثر است. این صورتها نهتنها کمک میکنند تا درآمدها و هزینههای گروه بهطور یکپارچه ارزیابی شوند، بلکه به تحلیلگران امکان میدهند تا نسبتهای مالی مهم مانند نسبتهای سودآوری، نقدینگی و ساختار سرمایه را بررسی کنند. بهعنوان مثال، نسبت بازده داراییها (ROA) و بازده حقوق صاحبان سهام (ROE) در صورتهای مالی تلفیقی میتوانند نشاندهنده توانایی گروه در استفاده بهینه از منابع و سرمایهها باشند.

تحلیلگران میتوانند از صورتهای مالی تلفیقی برای شناسایی الگوهای درآمد و هزینه در سطح گروه استفاده کنند و نقاط قوت و ضعف را در استراتژیهای مالی شناسایی کنند. این تحلیلها به مدیران و سرمایهگذاران کمک میکند تا تصمیمات بهتری در خصوص تخصیص منابع و برنامهریزی استراتژیک اتخاذ کنند.

تاثیر صورتهای مالی تلفیقی بر انتخاب استراتژیهای کسبوکار

صورتهای مالی تلفیقی بر انتخاب استراتژیهای کسبوکار تأثیر مستقیم دارند. این صورتها به مدیران این امکان را میدهند که دید جامعتری از عملکرد کلی گروه در بازارهای مختلف به دست آورند و استراتژیهای توسعه، گسترش یا بهینهسازی منابع را طراحی کنند. برای مثال، اگر در صورتهای مالی تلفیقی نشان داده شود که بخشهایی از گروه عملکرد ضعیفی دارند، مدیران میتوانند تصمیم بگیرند که در آن بخشها سرمایهگذاری کمتری کنند یا حتی آنها را به فروش برسانند.

علاوه بر این، صورتهای مالی تلفیقی به مدیران کمک میکنند تا از طریق شناسایی منابع درآمدی مختلف در بخشهای مختلف گروه، استراتژیهای تنوعسازی یا تمرکز را پیادهسازی کنند. بهعنوان مثال، اگر یک شرکت مادر چندین زیرمجموعه در صنایع مختلف دارد، صورتهای مالی تلفیقی میتوانند به مدیران کمک کنند تا صنایع پرمنفعت را شناسایی کنند و منابع را به این بخشها اختصاص دهند.

مقایسه صورتهای مالی تلفیقی با صورتهای مالی غیرتلفیقی

تفاوتهای اصلی بین صورتهای مالی تلفیقی و غیرتلفیقی

صورتهای مالی تلفیقی و غیرتلفیقی از نظر نحوه گزارشدهی و هدفهای مختلف تفاوتهای اساسی دارند. در صورتهای مالی غیرتلفیقی، هر شرکت بهطور مستقل وضعیت مالی خود را گزارش میدهد و تنها فعالیتهای داخلی خود را در نظر میگیرد. این نوع گزارشدهی بیشتر برای شرکتهایی که بهطور مستقل فعالیت میکنند یا شرکتهای کوچکی که وابستگی کمی به گروههای بزرگ دارند، استفاده میشود.

اما در صورتهای مالی تلفیقی، تمامی شرکتهای فرعی و وابسته در گروه بهطور یکپارچه گزارش داده میشوند. این گزارشدهی بهویژه برای گروههای شرکتها یا شرکتهایی که چندین زیرمجموعه در صنایع مختلف دارند، ضروری است. صورتهای مالی تلفیقی برای ارائه تصویر دقیقتر از عملکرد کلی گروه تهیه میشوند و این در حالی است که صورتهای مالی غیرتلفیقی تنها وضعیت مالی یک شرکت خاص را نشان میدهند.

کاربرد هر کدام در صنایع مختلف

صورتهای مالی غیرتلفیقی برای شرکتهایی که بهطور مستقل فعالیت میکنند، مناسبتر هستند. بهعنوان مثال، شرکتهای کوچک و متوسط که تنها یک واحد تجاری دارند یا در یک صنعت خاص فعالیت میکنند، معمولاً نیازی به تهیه صورتهای مالی تلفیقی ندارند.

اما صورتهای مالی تلفیقی برای گروههای بزرگ و بینالمللی که چندین شرکت فرعی دارند، ضروری است. این صورتها بهویژه در صنایع مانند نفت و گاز، خودروسازی، بانکداری و فناوری اطلاعات که فعالیتها و داراییها در بخشهای مختلف جغرافیایی و صنعتی توزیع شدهاند، مورد استفاده قرار میگیرند. گروههای بزرگ با زیرمجموعههای متنوع نیاز به صورتهای مالی تلفیقی دارند تا تصویری جامع از وضعیت مالی کل گروه ارائه دهند.

سوالات متداول

چرا صورتهای مالی تلفیقی برای بعضی از شرکتها مناسبتر است؟

صورتهای مالی تلفیقی برای شرکتهایی که چندین شرکت فرعی دارند و در صنایع یا مناطق مختلف فعالیت میکنند، مناسبتر است. این صورتها بهویژه برای گروههای شرکتها که نیاز به تحلیل جامع و یکپارچه از عملکرد گروه دارند، ضروری هستند. در این نوع شرکتها، صورتهای مالی تلفیقی کمک میکنند تا مدیران، تحلیلگران و سرمایهگذاران بتوانند تصمیمات بهتری در خصوص تخصیص منابع، ارزیابی سودآوری و تحلیل ریسک اتخاذ کنند.

در مقابل، برای شرکتهایی که تنها در یک صنعت خاص یا در یک منطقه جغرافیایی فعالیت میکنند و وابستگی زیادی به سایر شرکتها ندارند، صورتهای مالی غیرتلفیقی کفایت میکند. این صورتها سادهتر و واضحتر هستند و میتوانند برای مدیریت داخلی شرکت کافی باشند. بهطور کلی، صورتهای مالی تلفیقی برای شرکتهای بزرگ و گروههای بینالمللی که چندین زیرمجموعه دارند، مناسبتر است.

جمع بندی:

صورتهای مالی تلفیقی ابزاری حیاتی برای تحلیل و ارزیابی وضعیت مالی گروههای شرکتی و چندملیتی هستند. این صورتها بهطور یکپارچه تمامی دادههای مالی شرکتهای فرعی و وابسته را در قالبی واحد گزارش میدهند و تصویری شفاف از سودآوری، هزینهها، داراییها و بدهیهای گروه بهدست میدهند. این اطلاعات برای مدیران، تحلیلگران مالی و سرمایهگذاران اهمیت بسیاری دارد، زیرا به آنها کمک میکند تصمیمات بهتری در خصوص تخصیص منابع، تحلیل ریسک، و ارزیابی فرصتهای سرمایهگذاری اتخاذ کنند.

از جمله نکات کلیدی در تهیه صورتهای مالی تلفیقی میتوان به اصول حسابداری خاص برای تلفیق دادهها، حذف تراکنشهای درونگروهی، و تأثیر تفاوتهای قانونی و مالیاتی در کشورها و مناطق مختلف اشاره کرد. صورتهای مالی تلفیقی برای شرکتهای بزرگ و بینالمللی که چندین شرکت فرعی در صنایع مختلف دارند، مناسبتر است، زیرا این صورتها امکان مقایسه دقیقتر و تصمیمگیریهای استراتژیک بهتری را فراهم میکنند.

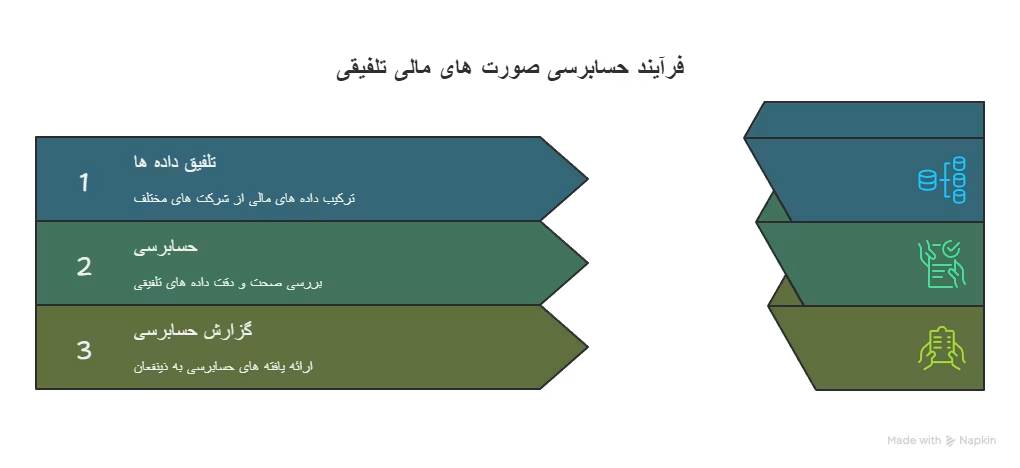

تهیه صورتهای مالی تلفیقی شامل چند مرحله کلیدی است:

تهیه صورتهای مالی تلفیقی شامل چند مرحله کلیدی است: